住宅ローンの選び方

住宅ローンの金利タイプ

住宅ローンの金利タイプには変動金利、期間限定固定金利、全期間固定金利の3つが存在します。選び方は現在の年収、頭金、リスクを考えたうえで決めることが賢い選び方となり、一概に誰しもがこの金利タイプが良いとは言えません。

変動金利とは

変動金利とは3ヶ月や6ヵ月など一定の利払い期にそのときどの金利情勢に合わせて金利を見直す方式で民間金融機関では主流となっている方式です。

ただし、相手の求める限り金利が上がり続ける、ということはありません。

金利の変更には、下記のようなルールが定められています。

- 返済額の改定:5年毎

- 改定後の返済額:以前の1.25倍以内

このため、限度なしで金利が上がることはありませんが、それでも不安は残ります。

メリット

他の期間限定固定金利、全期間固定金利などの方式に比べて時勢の合わせた金利を出せて金融機関サイドにとってリスクが少ない為、他の方式に比べると一番金利は低いことがメリットとして挙げられます。

そのため金利上昇が無ければ、返済額を抑えることができます。

また、期間限定型固定金利に比べ、返済額上昇の上限を1.25倍として定めているので、急激な返済額増加は避けられます。

- 金利が安い

デメリット

ただ一般的な住宅ローンにおいては金利は変動したとしても5年間は返済額を変えない返済額5年固定方式を採用している金融機関がほとんどです。

その返済額5年固定方式の場合、金利上昇時に発生する未払い利息を最終返済時に一括返済しないといけないというリスクは発生します。

限度があるとはいえ、毎5年ごとに1.25倍になる可能性がゼロなわけではありません。

金利を払うのも精一杯で元本を減らせない問題が生じる場合もあります。

※未払い利息=返済額5年固定方式の場合に途中で金利上昇があった際に発生するその時点では払わなくてよいが、後程払わないといけない金利返済となっております。

- 将来の金利上昇リスクがある。未払い利息を最終返済時に一括返済しなければならない

期間限定固定金利とは

期間限定固定金利とは3年、5年、10年などの最初に決めた期間は金利が固定でその後はまた返済額を見直せる金利方式です。

金利としては変動よりは高く全期間固定よりは安いのが特徴です。

気を付けないといけない点は最初の固定期間を過ぎると金利優遇幅が減る為、仮に借入時と同じ金利情勢でも自動的に金利は上がることになります。

金融機関によって固定期間が終わった際の優遇幅の変動は違う為確認が必要となります。

- 変動よりは高く全期間固定よりは安い

- 見直す際の金利や返済額の上限は設定されていない

メリット

期間限定型固定金利のメリットとして、固定期間の期間中、比較的低い金利での支払いが可能となることがメリットとしてあげられます。

例えば収入の安定が固定期間終了後に見込める場合には、当初の出費を抑えて収入が増えた時点で支払い増のタイミングを合わせることができます。

お子さんの教育費、養育費がかさむ間は返済額を抑えて、子供が独り立ちし、収入も増えた際に返済額を増やすこともできます。

このように、自分の生活プランと併せて計画的に考えれば、期間限定型固定金利は非常に優れた金利です。

選択した期間において時間が経過しても金利水準は変化しないこともメリットとしてあげられます。

- 比較的低い金利での支払いが可能となること

- 選択した期間において時間が経過しても金利水準は変化しない

デメリット

デメリットとして、固定期間終了後の金利の変動によって返済額が大きく変わってしまうことがあげられます。

「金利が下がったら返済額も少なくなるのでは?」と思う方もいますが、ほとんどの場合は当初の固定金利よりも金利は上がると考えておいた方が良いでしょう。

特に短期間の固定期間であれば、固定期間中の金利はより低くなり、その後の優遇幅は小さくなります。

逆に長期間の固定期間を設定しておくと、固定期間中の金利は短期よりも高くなり固定期間後の優遇幅は大きくなるという傾向があります。

金利が小さく設定してあるから、と安易に決定せずに、他の金利と見比べて選ぶべき金利です。

- 固定期間終了後の金利の変動によって返済額が大きく変わってしまう

全期間固定金利とは

全期間固定金利とは借入期間ずっと固定のままで時間が経過しても金利水準は変化しない金利方式です。

借入期間の間金利が変わらない方式。民間金融機関でも全期間固定金利の商品あるが金利を比較すると住宅支援機構のフラット35の方が安い為、一般的には全期間固定といえばフラット35を指すケースが多いです。

フラット35の場合は民間金融機関の様に保証料はかからないが、民間金融機関では金利に込みになっている団体信用生命保険料が別途かかるところが注意となっております。

フラット35とは

フラット35とは民間金融機関と住宅支援機構が共同で提供している長期固定の住宅ローンのことを言います。新築住宅の建築・購入と中古住宅の購入に利用することができます。

同機構の前身である住宅金融公庫が2003年に開始し、04年に現名称となった。長期固定金利としては民間金融機関の固定金利より金利が低い為長期固定金利の代名詞としてフラット35を指す場合も多くあります。

また国の政策として一定の条件を満たした高性能住宅では5年もしくは10年の期間金利0.3%を引き下げるフラット35Sを使うことが可能となっております。

メリット

全期間型固定金利の一番のメリットは、金利が一切変わらないということがあげられます。

変動型の金利を選ぶと、市場の影響で思わぬ金利の高騰がある可能性がありますが、全期間型固定金利だと金利がずっと変わりません。

将来どのくらいのお金が使えるのか見通しが付きやすくなると、貯金や普段の生活費のやりくりも、計画しやすくなりますよね。

全期間型固定金利にすると、一定のローン額が決まっているので、安心感をもって長期的に資産管理がしやすくなります。

- 金利が一切変わらない

- 一定の金利の為、計画しやすい

デメリット

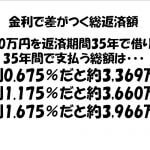

全期間型固定金利のデメリットとしては、他の金利に比べて金利が高いということがあげられます。

変動金利との総支払額を比較すると場合によっては数百万、数千万以上の差が出ることがあります。

また、市場の影響を受けて金利が下がっても、全期間型固定金利では住宅ローンの金利が下がることはありません。

将来の不安は少なくなる一方で、確実に支払わなければならない金額が増えてしまうことがデメリットとしてあげられます。

- 金利が高い

金利比較

| - | 変動金利 | 期間限定固定金利 | 全期間固定金利 |

|---|---|---|---|

| メリット | 金利が安い | 固定期間については返済額がハッキリする。全期間固定に比べ多少金利が安い | 将来に渡り返済額が確定し予測が立てられる |

| デメリット | 将来の金利上昇リスクがある。未払い利息を最終返済時に一括返済しなければならない | 固定期間が終了すると金利引き下げ優遇幅が縮小する | 変動金利に比べたら金利が高い。団体信用生命保険費用が別途発生する(フラット35の場合) |

| - | 変動金利 | 固定金利 |

|---|---|---|

| 期間 | 短い返済期間におすすめ | 長い返済期間におすすめ |

| 金利情勢 | 高金利時代におすすめ | 低金利時代におすすめ |

住宅ローンの金利タイプについてご相談、ご質問がある方は住まいるネットワークまでお気軽にご連絡下さい。弊社では個別相談から無料で開催している住宅セミナーを行っております。

覚えておきたいローンの知識

住宅ローンの金利タイプには変動金利/固定金利/フラット35が存在し、現在の年収、頭金、リスクを考えたうえで決めることが賢い選び方です。

早めにローン残高を減らしたい方には元利均等返済、返済額を一定にして必要な他の出費にも備えておきたい方は元金均等返済がオススメです。

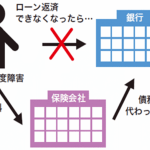

住宅ローンを借りた人が亡くなってしまったり、高度障害になった場合に、金融機関が残った住宅ローンを支払ってくれる団体信用生命保険があります。

ライフプランシミュレーションで月々の住宅ローンでかかる支払金額を明確にすることで賢い資金計画を立てることができます。

住宅ローンでよくある質問

住宅を購入する際には、土地代・建物代はもちろん、その他にも費用がかかります。住宅ローンの借入時にかかる諸費用についてご紹介しております。

ローンの事前審査には通ったのに本審査で通らないということがあります。その為に、総返済負担率が30%を超えていないか、他の返済で支払い遅延をしていないかを確認することが重要です。

借金などをすると、連帯保証人をつけなければならないこともありますが、住宅ローンにおいては、保証人ではなく保証会社の保証をつけるのが一般的です。

住宅ローンはある意味お金を借りる借金の一種なわけですから、申し込みをするには一定の条件や資格が必要になります。