住宅ローンの選び方

住宅ローンの初期費用はいくら必要?マイホームを購入する際の気になるお金の話

「家を買うのに、とりあえずいくら必要なんだろう…」

「今の貯金で、頭金を全額支払えるか不安…」

そうやって家とお金のことを考えているあなた、土地代・建物代以外の”諸費用”のこと、忘れてないですか?

住宅を購入する際には、土地代・建物代はもちろん、その他にも費用がかかります。

これらの初期費用が高額になってしまうのではないかと、漠然と不安に思っている方も多いですよね。

住宅を購入する際には頭金に加え、登記手数料や各種印紙税などもかかってくるもので、予算より初期費用が高くなったり、貯金がないままマイホームでの新生活をスタートする、という方も少なくありません。

後々になってお金が足りない!ということにならないよう、事前に何にお金がかかるのか確認しておきましょう。

そこで今回は、住宅ローンの借入時にかかる諸費用についてご紹介します。

住宅ローン融資事務手数料

住宅ローンでお金を借りる際には利息はもちろん、手数料もかかってきます。

この手数料には定率型と定額型があり、定率型は住宅ローンの借入額×手数料率で計算されるのに対して、定額型は住宅ローンの借入額に関係なく一律で必要になってきます。

ほとんどの場合、融資事務手数料の額だけを見ると定率型の方が高くなりますが、手数料の低い定額型を選ぶと、住宅ローンの金利が高くなってしまう場合もあります。

住宅の購入費用によっても定率型、定額型の融資事務手数料が変わってくるので、金利も踏まえた上で、住宅ローン融資事務手数料の支払い方法を決めましょう。

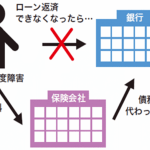

住宅ローンの保証料

住宅ローンの保証料とは、借主がローンの返済ができなくなった時のための費用で、保証会社が借り主に代わって銀行へ住宅ローンを弁済してくれる保証のことです。

住宅ローンの保証料の払い方にも2種類の方法があります。

1つは一括払いで住宅ローンの返済年数分の保証料を前払いする方法で、もう一つは住宅ローンの金利に保証料分の金利を上乗せする方法です。

分割払いとなると、その分だけ手数料も多くかかってくるので、一括で払ってしまう方が全体的な費用としてはお得になります。

火災保険料、団体信用生命保険料

住宅ローンを借りる際に、ほとんどの場合金融機関から火災保険への加入を求められます。

また、住宅ローンの借り主が不慮の事故や病気で死亡、または高度障害状態になり返済が困難になった場合、住宅ローンの支払いを免除してくれる団体信用生命保険にも加入が必要になることもあるでしょう。

これらの保険料も、諸費用として含まれてくるものなので覚えておいてくださいね。

「住宅購入の初期費用は100万くらいで大丈夫だろう」と思っている方もいらっしゃいますが、住宅ローン、物件購入の諸費用を合わせると、とても100万では足りない、ということもあります。

事前に何にお金がかかるのか把握した上で、必要なお金を用意しておきましょう。

住宅ローンの初期費用についてご相談、ご質問がある方は住まいるネットワークまでお気軽にご連絡下さい。弊社では個別相談から無料で開催している住宅セミナーを行っております。

覚えておきたいローンの知識

住宅ローンの金利タイプには変動金利/固定金利/フラット35が存在し、現在の年収、頭金、リスクを考えたうえで決めることが賢い選び方です。

早めにローン残高を減らしたい方には元利均等返済、返済額を一定にして必要な他の出費にも備えておきたい方は元金均等返済がオススメです。

住宅ローンを借りた人が亡くなってしまったり、高度障害になった場合に、金融機関が残った住宅ローンを支払ってくれる団体信用生命保険があります。

ライフプランシミュレーションで月々の住宅ローンでかかる支払金額を明確にすることで賢い資金計画を立てることができます。

住宅ローンでよくある質問

住宅を購入する際には、土地代・建物代はもちろん、その他にも費用がかかります。住宅ローンの借入時にかかる諸費用についてご紹介しております。

ローンの事前審査には通ったのに本審査で通らないということがあります。その為に、総返済負担率が30%を超えていないか、他の返済で支払い遅延をしていないかを確認することが重要です。

借金などをすると、連帯保証人をつけなければならないこともありますが、住宅ローンにおいては、保証人ではなく保証会社の保証をつけるのが一般的です。

住宅ローンはある意味お金を借りる借金の一種なわけですから、申し込みをするには一定の条件や資格が必要になります。