住宅ローンの選び方

収入によって変動する住まい給付金

すまい給付金とは消費税引上げによる住宅取得者の負担をかなりの程度緩和するために創設された制度。

住宅ローン減税は支払っている所得税から控除する仕組みの為、収入が率い程その効果が小さくなるが、すまい給付金制度は住宅ローン減税の拡充による負担軽減効果が十分に及ばない収入層に対して、住宅ローン減税とあわせて消費税引き上げによる負担軽減をはかります。

その理由から収入によって給付金額が変わる仕組みになっている。

2014年4月以降に入居した場合(税率8%)

| 年収 | 給与額 |

|---|---|

| 425万円以下 | 30万円 |

| 425万円超 475万円以下 | 20万円 |

| 475万円超 510万円以下 | 10万円 |

| 510万円超 | 0円 |

2017年4月以降に入居した場合(税率10%)

| 年収 | 給与額 |

|---|---|

| 450万円以下 | 50万円 |

| 450万円超 525万円以下 | 40万円 |

| 525万円超 600万円以下 | 30万円 |

| 600万円超 675万円以下 | 20万円 |

| 675万円超 775万円以下 | 10万円 |

| 775万円超 | 0円 |

住まい給付金についてご相談、ご質問がある方は住まいるネットワークまでお気軽にご連絡下さい。弊社では個別相談から無料で開催している住宅セミナーを行っております。

覚えておきたいローンの知識

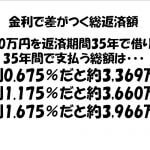

住宅ローンの金利タイプには変動金利/固定金利/フラット35が存在し、現在の年収、頭金、リスクを考えたうえで決めることが賢い選び方です。

早めにローン残高を減らしたい方には元利均等返済、返済額を一定にして必要な他の出費にも備えておきたい方は元金均等返済がオススメです。

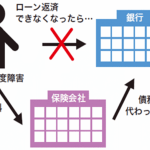

住宅ローンを借りた人が亡くなってしまったり、高度障害になった場合に、金融機関が残った住宅ローンを支払ってくれる団体信用生命保険があります。

ライフプランシミュレーションで月々の住宅ローンでかかる支払金額を明確にすることで賢い資金計画を立てることができます。

住宅ローンでよくある質問

住宅を購入する際には、土地代・建物代はもちろん、その他にも費用がかかります。住宅ローンの借入時にかかる諸費用についてご紹介しております。

ローンの事前審査には通ったのに本審査で通らないということがあります。その為に、総返済負担率が30%を超えていないか、他の返済で支払い遅延をしていないかを確認することが重要です。

借金などをすると、連帯保証人をつけなければならないこともありますが、住宅ローンにおいては、保証人ではなく保証会社の保証をつけるのが一般的です。

住宅ローンはある意味お金を借りる借金の一種なわけですから、申し込みをするには一定の条件や資格が必要になります。