住宅ローンの選び方

住宅ローン減税制度

住宅ローン減税制度とは、正式には「住宅借入金等特別控除」といいい、住宅控除と言われる場合もある。住宅ローンを利用してマイホームを購入した場合、一定の期間、住宅ローンの年末残高の一定割合に相当する金額を、毎年支払う税金(所得税や住民税)から控除してくれるという制度。

年間控除額は最高40万円となっていても、あくまでも、自分が支払うはずであった所得税や住民税の中から控除されるもので、必ずしも最高額が控除されるものではないことに注意。

一般住宅

建築基準法は満たした住宅だが認定長期優良住宅や認定低炭素住宅の基準は満たしていない住宅の事。また性能的には認定長期優良住宅や認定低炭素住宅の性能はありながらも手続き費用の関係で申請をしていない住宅も多数ある。

| 居住年 | 借入限度額 | 控除率 | 限度額 | 最大控除額 |

|---|---|---|---|---|

| 平成26年1月~平成26年3月 | 2,000万円 | 1% | 20万円 | 200万円 |

| 平成26年4月~平成29年12月 | 4,000万円 | 1% | 40万円 | 400万円 |

認定住宅

認定住宅には認定長期優良住宅と認定低炭素住宅があります。

認定長期優良住宅は長期にわたり良好な状態で使用するための措置が講じられた優良な住宅で認定基準には、劣化対策、耐震性、維持管理・更新の容易性、可変性、バリアフリー性、省エネルギー性、居住環境、住戸面積、維持保全計画の9つの性能項目があります。

認定低炭素住宅は省エネ法の省エネ基準に比べ、一次エネルギー消費量が△10%以上であることおよび、HEMS(ホームエネルギーマネジメントシステム)の導入、節水対策、木材の利用、ヒートアイランド対策など、その他の低炭素化に資する措置が講じられている住宅。

| 居住年 | 借入限度額 | 控除率 | 限度額 | 最大控除額 |

|---|---|---|---|---|

| 平成26年1月~平成26年3月 | 3,000万円 | 1% | 30万円 | 300万円 |

| 平成26年4月~平成29年12月 | 5,000万円 | 1% | 50万円 | 500万円 |

住宅ローン減税制度についてご相談、ご質問がある方は住まいるネットワークまでお気軽にご連絡下さい。弊社では個別相談から無料で開催している住宅セミナーを行っております。

覚えておきたいローンの知識

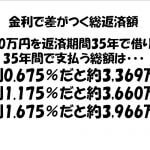

住宅ローンの金利タイプには変動金利/固定金利/フラット35が存在し、現在の年収、頭金、リスクを考えたうえで決めることが賢い選び方です。

早めにローン残高を減らしたい方には元利均等返済、返済額を一定にして必要な他の出費にも備えておきたい方は元金均等返済がオススメです。

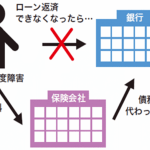

住宅ローンを借りた人が亡くなってしまったり、高度障害になった場合に、金融機関が残った住宅ローンを支払ってくれる団体信用生命保険があります。

ライフプランシミュレーションで月々の住宅ローンでかかる支払金額を明確にすることで賢い資金計画を立てることができます。

住宅ローンでよくある質問

住宅を購入する際には、土地代・建物代はもちろん、その他にも費用がかかります。住宅ローンの借入時にかかる諸費用についてご紹介しております。

ローンの事前審査には通ったのに本審査で通らないということがあります。その為に、総返済負担率が30%を超えていないか、他の返済で支払い遅延をしていないかを確認することが重要です。

借金などをすると、連帯保証人をつけなければならないこともありますが、住宅ローンにおいては、保証人ではなく保証会社の保証をつけるのが一般的です。

住宅ローンはある意味お金を借りる借金の一種なわけですから、申し込みをするには一定の条件や資格が必要になります。